2016年,我国工业经济呈现平稳运行态势,工业节能减排顺利推进,带动环境质量总体向好,“十三五”工业节能减排工作开局顺利。展望2017年,工业经济发展有望稳中有进、稳中提质,节能减排压力略有反弹,各项节能减排工作将有序推进。

一、对2017年形势的基本判断

(一)工业经济发展平稳运行,工业能耗和污染物排放有望继续下降

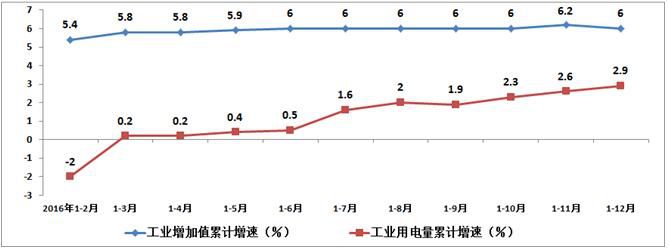

2016年1-12月,全国规模以上工业增加值累计同比增长6.0%,增速比上年同期回落0.1个百分点,连续7个月保持单月增长6%以上的水平,稳定增长的态势十分明显。部分高载能行业生产开始恢复,粗钢、生铁、水泥和平板玻璃产量同比分别增长1.2%、0.7%、2.5%和5.8%。受工业生产回暖影响,1-12月,全国工业用电量41383亿千瓦时,同比增长2.9%,增速比上年同期提高3.5个百分点,占全社会用电量的比重为69.9%;全国规模以上工业单位增加值能耗下降5.5%左右,与上半年相比略有反弹,但基本可以保证年度目标任务的完成;截止2016年12月底,全国规模以上工业单位增加值能耗为1.34吨标准煤,比2010年的1.92吨标准煤下降30.2%。

进入2017年,工业经济增长有望继续保持平稳运行态势,且稳中有进、稳中提质,工业能源消费总量保持低速增长,单位工业增加值能耗有望继续呈现下降态势。首先,一系列节能减排规划文件相继发布,“十三五”工业节能目标、任务和措施已基本明确。国家发展改革委牵头制定的《“十三五”节能减排综合性工作方案》即将出台,全面部署“十三五”时期节能减排各项重点工作;工业和信息化部发布的《工业绿色发展规划(2016-2020)》明确提出,“十三五”我国规模以上工业单位工业增加值能耗要下降18%的目标。其次,工业生产回暖带动工业能源消费需求缓慢回升(图1),但大幅反弹的情况不会出现。2016年以来,大宗商品价格逐步上涨,部分高耗能产品,如有色金属、建材、钢铁等产品产量同比增速有所提高;但2017年,在国内外市场需求均不乐观的情况下,高耗能产品产量大幅反弹的可能性几乎不存在,工业能源消费总量不会快速增加,单位工业增加值能耗下降速度可能减缓,但仍处于下降区间。

图1规模以上工业增加值增速和工业用电量增速

数据来源:国家统计局、中国电力企业联合会

进入2017年,在高污染行业增长有限和环保执法强化推进的情况下,主要污染物排放总量有望继续保持下降态势。首先,近期召开的国务院常务会议通过了《“十三五”生态环境保护规划》,要求大力实施大气、水、土壤污染防治行动计划,以提高环境质量为核心,对重点地区、流域、行业实行更加严格的排放总量控制。其次,工业源污染物排放占排放总量比重较高,二氧化硫、氮氧化物、烟粉尘(主要是PM10)排放量分别占全国污染物排放总量的90%、70%和85%左右,工业是主要污染物减排的重点也是难点,随着总量减排措施的深入推进,工业领域主要污染物排放有望延续下降态势。

表12016年1-11月全国74个城市主要污染物排放情况

数据来源:环境保护部环境监测总站

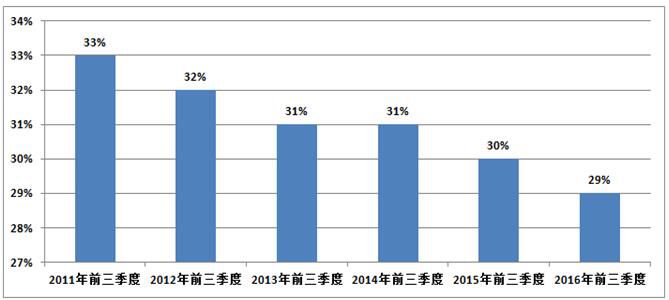

(二)四大高载能行业用电量比重保持下降,结构性节能减排继续推进

首先,四大高载能行业能耗占全社会能耗的比重有望在2017年稳中有降。2011年以来,化工、建材、钢铁和有色等四大高载能行业能源消费量占全社会的比重一直保持下降态势;2016年1-9月,四大行业用电量占全社会用电总量的比重为29.3%,比去年同期下降了约1个百分点。其次,工业经济结构有望继续改善。2016年以来,高技术产业、装备制造业的投资增速总体快于整体投资增速,“三去一降一补”扎实推进,供给结构在不断优化,供给质量在明显提高。第三,工业经济增长新动力正在形成。通过供给侧结构性改革,传统动力在不断改造升级的同时新动力也在加快孕育成长。10月份,高技术产业、装备制造业的增加值增速分别是10.5%、10.1%,比规模以上工业增速分别高4.4和4个百分点。

图2四大高载能行业能耗占全社会比重变化

数据来源:中国电力企业联合会

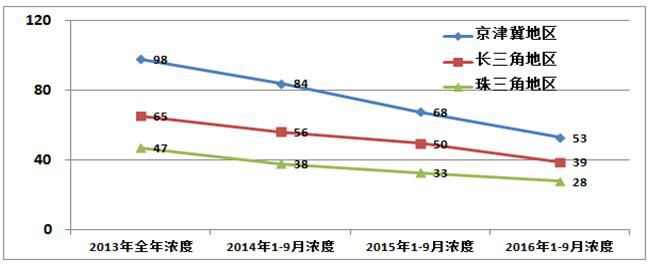

(三)重点区域绿色发展水平持续提升,能源消费走势地区分化显著

2017年,京津冀、长三角、珠三角等重点区域绿色发展水平有望进一步提升。根据环保部发布的监测数据,2013年以来,京津冀、长三角、珠三角等区域的PM2.5浓度均保持明显的下降态势,与2013年相比,三个区域2016年1-9月PM2.5浓度从98μg/m³、65μg/m³、47μg/m³下降到53μg/m³、39μg/m³、28μg/m³,降幅为分别为47%、40%和40%。随着《大气污染防治行动计划》、《工业绿色发展规划(2016-2020)》的全面落实,我国重点区域绿色发展水平有望进一步提升。同时,我国各地区能源消费走势分化越来越明显。2016年1-10月,全社会用电量增速高于全国平均水平(4.8%)的省份有14个,主要包括西藏(19.9%)、新疆(11.9%)、安徽(9.5%)、陕西(9.5%)、江西(9.3%)、浙江(8.4%)等;全社会用电量负增长的省份有4个,其中甘肃省增速为-5.6%。

图3主要地区PM2.5浓度变化情况(单位μg/m³)

数据来源:环境保护部

(四)工业绿色发展综合规划全面实施,绿色制造体系建设系统推进

2017年,我国第一个工业绿色发展综合性规划《工业绿色发展规划(2016-2020)》(以下简称《规划》)的落实工作将全面展开,推动形成全面推进绿色发展的工作格局。《规划》是为贯彻落实国家“十三五”规划纲要和《中国制造2025》而制定发布的,明确提出了“十三五”期间的工作目标,包括节能、低碳、节水、清洁生产、综合利用、绿色能源、产业结构优化、绿色制造产业发展等9大类指标;《规划》在继承“十二五”工业节能减排工作的基础上,提出了要加快构建包括绿色产品、绿色工厂、绿色园区、绿色供应链等要素在内的绿色制造体系,形成了更加系统、更加平衡、更加全面的任务体系;为配合《规划》的具体实施,工信部又相继发布了《绿色制造工程实施指南(2016-2020)》、《关于开展绿色制造体系建设的通知》和《绿色制造标准体系建设指南》等政策文件,绿色制造体系建设将在2017年全面系统地推进。

(五)应对气候变化态度不会动摇,工业低碳发展动力与压力并存

2017年,尽管面临着美国新政府调整奥巴马时期气候变化政策等不确定因素,我国应对气候变化的态度不会动摇。一方面,我国作为负责任的大国,认真履行2016年4月签署的《巴黎协定》的有关承诺。另一方面,绿色发展理念已深入人心,成为我国经济社会未来转型发展的重要方向。党的十八届五中全会上提出了创新、协调、绿色、开放、共享等五大发展理念,决不能再以牺牲生态环境为代价换取一时一地的经济增长。同时,随着我国低碳发展管理体系的不断完善,低碳工作将迈上新台阶。2016年1月,国家发展改革委印发了《关于切实做好全国碳排放权交易市场启动重点工作的通知》,碳交易市场建设在试点基础上全面推进;《国务院关于印发“十三五”控制温室气体排放工作方案的通知》中提出,“十三五”期间我国单位工业增加值二氧化碳排放要下降22%,工业领域二氧化碳排放总量趋于稳定,同时积极控制工业过程温室气体排放,“十三五”期间累计减排二氧化碳当量11亿吨以上。工业是我国碳排放的主要领域,上述措施的推进将为工业低碳发展同时提供压力和动力。

(六)节能环保产业发展五年规划预计出台,产业继续平稳较快发展

2017年,关于推动节能环保产业发展的专项规划预计将会出台,产业将继续平稳较快发展。首先,节能环保产业将延续近年来的快速发展的态势。节能环保产业是我国重点培育和发展的战略性新兴产业,“十二五”以来,我国节能环保产业发展迅速,一直保持15%以上的年均增速,年产值已经达到约4.5万亿元。进入“十三五”,节能环保产业发展的外部环境依然有利,具备继续保持高速增长的条件。其次,关于产业发展的“十三五”规划等措施预计很快出台。国家发展改革委正在牵头制定《“十三五”节能环保产业发展规划》,《“十三五”循环发展引领计划》正在公开征求意见,工业和信息化部正在研究制定环保装备“十三五”发展的指导性文件等。第三,“互联网+”为节能环保产业发展提供新动力。《国务院关于积极推进“互联网+”行动的指导意见》中提出,推动互联网与生态文明建设深度融合,加强资源环境动态监测,大力发展智慧环保,完善废旧资源回收利用体系,建立废弃物在线交易系统。

二、需要关注的几个问题

(一)工业绿色发展方式尚未形成

首先,传统制造业粗放发展模式导致工业能源资源消耗高。目前,我国工业增加值占GDP的比重约为40%左右,但工业能源消费量占全国能源消费总量的比重仍然高达70%左右。其次,高耗能高污染行业规模依然庞大导致污染排放总量居高不下。目前,工业领域二氧化硫、氮氧化物和烟粉尘等主要污染物的排放量占比仍然高达90%、70%和85%左右,工业领域的污染物排放主要来源于散烧煤和不清洁用煤,散烧煤和不清洁用煤是造成大气污染的主要因素之一。第三,基础制造工艺绿色化水平尚待提升。产品(零件)制造精度低,材料及能源消耗大。以铸造为例,目前我国铸件尺寸精度低于国际标准1-2个等级,废品率高出5%-10%,加工余量高1-3个等级,吨铸铁件能耗为0.55-0.7吨标准煤,约为国际先进水平的1.5倍。

(二)企业、行业和区域节能减排发展水平不均衡

首先,大企业和中小企业绿色发展水平不均衡。“十二五”以来的工业节能减排措施以大企业为重点,通过节能减排技术改造显著提升了大企业绿色发展水平,但中小企业工艺装备普遍落后,能耗、水耗、土地和矿产资源消耗相对较高,污染物排放量小面广。其次,不同行业绿色发展水平差异较大。“十二五”以来,国家重点抓高耗能、高污染行业节能减排,对新兴产业节能减排重视不足。例如电子工业炉窑能耗占电子信息制造业比重较高,但相对落后和能耗较高的窑炉设备仍在广泛使用。第三,区域间绿色发展水平差异较大,绿色发展理念认识存在差异。根据每年发布的《中国绿色发展指数报告》,北京、青海、海南、上海、浙江、内蒙古、福建、天津、江苏等地区绿色发展水平较高,而宁夏、甘肃和河南等地区绿色发展水平较低。

(三)科技创新对节能减排支撑不足

主要体现在以下几个方面:一是传统工业节能减排绿色新工艺创新难度大,企业创新主体地位尚未形成。以企业为主体的绿色科技创新平台建设,受到企业规模、运作机制等因素的影响,存在人才队伍不稳定、基础共性技术研发不足等问题。二是新兴产业工业科技研发投入不足,原始创新能力比较薄弱。在能源高效低碳化利用、生产过程清洁化、资源循环利用等方面缺乏原创性技术。三是节能减排新技术推广应用尚需加强。绿色科技创新成果转化受到市场信息不对称、技术风险等方面的制约,科技成果转化率较低。四是工业绿色发展标准体系亟需完善。缺少适合于不同行业和地区的绿色发展标准,尚待完善强制性标准、优化推荐性标准、培育产业联盟标准,现有标准的国际化水平不高。

(四)高耗能行业产能过剩继续制约节能减排动力

自我国工业经济增长逐步进入新常态,部分高耗能行业产能过剩问题更加突出,企业效益下滑导致节能减排内生动力不足已成为长期问题。2016年以来,尽管全国规模以上工业企业各月利润都保持增长,但高耗能行业企业节能减排内生动力仍然不足。分行业看,今年建材产品价格温和上升,但价格水平仍然较低,行业亏损面较大;钢铁、有色金属行业受产品价格回升及去年同期基数偏低影响,二季度以来行业利润实现了增长,但由于钢铁和有色行业供给过剩和下游需求不足导致的供需矛盾尚未根本性缓解,产品价格进一步回升压力较大,企业融资难、成本高问题仍然突出,企业仍然无力承担节能环保技术改造带来的成本上升。

三、应采取的对策措施建议

(一)加快构建资源消耗低、环境污染小的绿色制造体系

一是加快推动《工业绿色发展规划(2016-2020)》的全面落实。要推动各级工业和信息化主管部门充分认识工业绿色发展的重大意义,加强组织领导,结合实际情况提出本地区加快推进工业绿色发展的目标任务和工作方案。建立责任明确、协调有序、监管有力的工业绿色发展工作体系,进一步强化目标责任评价考核,加强监督检查,保障规划目标和任务的完成。二是围绕《绿色制造工程实施指南(2016-2020)》和《关于开展绿色制造体系建设的通知》具体要求,统筹推进绿色制造体系建设,在重点行业出台20项绿色设计产品评价标准、2-4项绿色工厂标准,加快建立绿色园区、绿色供应链标准,遴选一批第三方评价机构,促进绿色园区、绿色工厂和绿色供应链建设。三是落实国家发展改革委等10部委《关于促进绿色消费的指导意见》,通过促进绿色消费,营造有利于工业绿色发展的外部环境。

(二)加快出台差异化的节能减排政策

一是强化对中小企业节能减排的政策支持力度。按照《促进中小企业发展规划(2016-2020年)》有关要求,运用法律、经济、技术等手段,促进高污染、高耗能和资源浪费严重的中小企业落后产能退出;按照绿色、低碳和循环经济发展要求,推动绿色、低碳中小企业园区建设;鼓励和支持传统行业中小企业采用先进适用技术实施清洁生产,降低能耗和污染排放,提高资源综合利用率。二是研究制定分行业节能减排政策。充分考虑不同行业的发展情况,在节能减排技术设备推广改造、能源消耗和主要污染物排放总量控制等方面,研究制定差异化政策。三是研究制定分区域节能减排政策。充分考虑东部、中部与西部的地区差异,在淘汰落后产能、新上项目能评环评以及节能减排技改资金安排等方面,研究制定区域工业节能减排差异化政策。

(三)强化绿色科技创新及其成果转化

一是要加快传统产业绿色化改造关键技术研发。围绕钢铁、有色、化工、建材、造纸等行业,以新一代清洁高效可循环生产工艺装备为重点,结合国家科技重大工程、重大科技专项等,突破一批工业绿色转型核心关键技术,研制一批重大装备,支持传统产业技术改造升级。二是支持绿色制造产业核心技术研发。面向节能环保、新能源装备、新能源汽车等绿色制造产业的技术需求,加强核心关键技术研发,构建支持绿色制造产业发展的技术体系。三是鼓励支撑工业绿色发展的共性技术研发。按照产品全生命周期理念,以提高工业绿色发展技术水平为目标,加大绿色设计技术、环保材料、绿色工艺与装备、废旧产品回收资源化与再制造等领域共性技术研发力度。四是鼓励创新成果转化,增加绿色科技成果的有效供给,发挥科技创新在工业绿色发展中的引领作用。

(四)推进高耗能行业化解过剩产能实现脱困发展

一是继续落实《国务院关于化解产能严重过剩矛盾的指导意见》,以钢铁、水泥、电解铝、平板玻璃等行业为化解产能严重过剩矛盾的主要对象,严格项目管理,依法依规全面清理违规在建和建成项目。二是加快落实《国务院关于钢铁行业化解过剩产能实现脱困发展的意见》和《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》,加快推动重点高耗能行业化解过剩产能并实现脱困发展。三是严格环境执法监管,依法严厉打击环境违法行为,迫使高耗能高污染企业加大环保设施投入,倒逼能耗水平高、污染排放量大、产品附加值低的生产企业加速淘汰。四是研究制定以能耗、排放、安全等系统性标准为依据的淘汰落后产能新机制,严控高耗能、高污染行业新增产能。